Note de conjoncture 2025 n°3

Cette seconde note de conjoncture 2025 du SRISET Occitanie dresse le bilan de l’activité agricole régionale au 1er novembre 2025.

Météorologie et ressources hydriques

L’année 2025 (janvier-novembre) est marquée par une anomalie de température moyenne de l’ordre de +1,5°C en Occitanie.

L’été est très nuancé avec deux épisodes de très fortes chaleurs fin juin / début juillet et mi-août. De nombreux records de températures sont battus avec des pics pouvant dépasser les 40°C. Des épisodes de fortes précipitations, d’orages et de grêles viennent contrebalancer ces périodes caniculaires

L’automne s’inscrit dans une dynamique climatique contrastée sur l’ensemble de la région, marquée par des conditions durablement sèches sur le pourtour méditerranéen et par des épisodes plus humides au nord de l’Occitanie.

En septembre, les températures sont légèrement en dessous des normales saisonnières. Après des pics de chaleur jusqu’au 18 septembre (32°C à 33°C), les températures maximales ont chuté de 17 à 19°C en seulement 6 jours. Les précipitations ont été très déficitaires, affichant un recul moyen de 31 % à l’échelle régionale, déficit particulièrement marqué dans l’Hérault (-68%), le Gard (- 54%) et l’Aude (-51%). Les Pyrénées catalanes, le piémont pyrénéen et le Quercy, ont toutefois bénéficié d’excédents localisés.

Le mois d’octobre est caractérisé par des températures globalement plus douces que la normale, avec une anomalie comprise entre +0,5°C et +2°C. et un déficit pluviométrique moyen de 36 % sur la région. Les contrastes spatiaux sont importants : le Lot et l’Aveyron ont enregistré des excédents respectifs de 49 % et 11 %, tandis que les Pyrénées-Orientales et le piémont pyrénéen ont subi un déficit d’environ 75 %. Le mois est ponctué par plusieurs événements marquants. Le 19 octobre, la tempête Benjamin a touché le nord de la région, apportant pluie et vent soutenu. À partir du 22 octobre et jusqu’au 24, des rafales très fortes ont balayé l’ensemble du territoire.

Au 1er novembre, sur le plan hydrologique, la situation reste préoccupante. Les sols demeurent plus secs que la normale sur le piémont des Pyrénées occidentales et le Languedoc. À l’inverse, ils se sont humidifiés sur la plaine toulousaine, l’ouest de l’Aveyron, ainsi que dans certaines parties des Pyrénées-Orientales et du Gard.

L’état des nappes est généralement proche des normales. Toutefois, le Roussillon et l’Aude restent à des niveaux bas à très bas. La vidange des nappes réactives se poursuit sur le littoral du Roussillon et du Languedoc et la nappe alluviale de l’Aude demeure à un niveau bas. La situation des cours d’eaux et des milieux aquatiques reste contrastée, et des restrictions d’usage de l’eau restent en vigueur sur une partie du territoire.

Sources : Météo France, Agreste, OIEau, DREAL Occitanie, VigiEau, EauFrance

Figure 1 : Ecarts aux normales des températures et précipitations dans l’Ouest de l’Occitanie (Albi, Anglars, Auch, Cos, Montauban, Rodez, Tarbes, Toulouse)

Figure 2- Ecarts aux normales des températures et précipitations sur le littoral méditerranéen d’Occitanie (Nîmes, Montpellier, Perpignan, Carcassonne)

Prix : suivi des indices nationaux

Depuis plus d’un an les prix des intrants agricoles (IPAMPA, fig.3) sont relativement stables. Ce nouvel équilibre représente tout de même une hausse de 24 % par rapport au niveau de 2020 (IPAMPA –Indice total d’une valeur de 124 en septembre 2025 contre 100 en juillet 2020).

Depuis le début de l’année 2025, deux domaines connaissent des variations importantes. Les engrais et amendements enregistrent une hausse sensible de + 8% (valeur de 154 en septembre 2025) par rapport à décembre 2024. A l’opposé, la catégorie énergie et lubrifiants est inférieure de - 8% par rapport à son niveau de décembre 2024 après avoir plongé jusqu’à -12% en mai 2025 (point d’indice à 154 en décembre 2024 contre 144 en juillet 2025). Les données montrent également que le niveau atteint par ces deux grands postes de charge par rapport à leur niveau de 2020 est bien supérieur à celui des autres catégories d’intrants. Les engrais et amendements ainsi que l’énergie sont aujourd’hui respectivement 59% et 52% plus chers qu’en septembre 2020. Il s’agit de niveaux relativement élevés qui pèsent fortement sur la rentabilité des secteurs qui n’ont pas connu des hausses de prix des productions permettant de compenser cette augmentation comme les grandes cultures et la viticulture par exemple.

Concernant les prix des produits agricoles, l’indice général (IPPAP, fig.4) s’établit en septembre 2025 à 130 points. Il est légèrement supérieur à celui des charges (IPAMPA) et a été relativement stable sur une année. Mais cette apparente stabilité de l’indice général sur un an masque des disparités importantes entre filières. L’évolution favorable depuis quelques années, pour la plupart des productions animales, et particulièrement dans les filières bovines, s’est prolongée en 2025 : IPPAP Gros Bovins, IPPAP Lait avec respectivement +5% (malgré une baisse observée depuis mai 2025), +36% en juillet 2025 par rapport à septembre 2024. Cependant, les IPPAP Ovins sont en repli depuis mai 2025 avec -9% en septembre 2025 par rapport à septembre 2024. Du côté des porcins, le point d’indice en septembre 2025 se situe légèrement en repli (-6%) par rapport à septembre 2024 mais reste sur des valeurs qui permettent globalement de maintenir des niveaux de marge standards pour la filière. En revanche, pour les filières grandes cultures et viticulture, la situation reste défavorable comme le montre l’évolution des indices de prix. Ceux-ci diminuent depuis plusieurs mois pour se situer à des niveaux particulièrement bas en septembre 2025, à peine au-dessus des prix de septembre 2020 avec respectivement +0.2% et 3 ,2% pour le vin et les céréales. Cette situation conduit à dégrader sensiblement les marges des exploitations agricoles pour ces deux grandes filières régionales.

Sources : Agreste-INSEE

Figure 3 : Indices mensuels nationaux des prix agricoles à la production (IPPAP)

Figure 4 : Indices mensuels nationaux et des prix d’achat des moyens de production agricole (IPAMPA)

Fruits et légumes : suivi de la production et du marché à l’expédition

Comme cela a déjà été évoqué dans les notes de conjoncture précédentes, les conditions de production 2025 ont été globalement favorables pour les principaux fruits et légumes suivis en conjoncture par la DRAAF Occitanie.

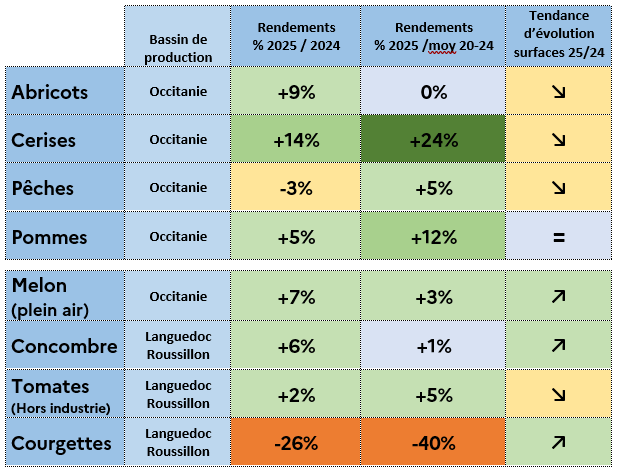

Les alternances entre canicules, pluies orageuses et grisaille ont perturbé les productions. Ces aléas ont affecté à la fois les rendements (courgettes) et la commercialisation (baisse de la demande en fruits d’été). Toutefois la majorité des productions conserve des estimations de rendement supérieures à 2024 et dans l’ensemble au-dessus des moyennes quinquennales (Fig.5).

La principale difficulté cette année est pour la courgette du bassin Languedoc-Roussillon avec des niveaux de rendement très inférieurs aux moyennes quinquennales (-40%, estimation au 1er novembre 2025). Cette situation résulte de conditions climatiques défavorables à cette espèce au premier semestre : déficit d’ensoleillement et excès d’eau dans l’est du Languedoc. Les pics de chaleur estivaux associés à un marché relativement erratique ont également pesés sur la production 2025.

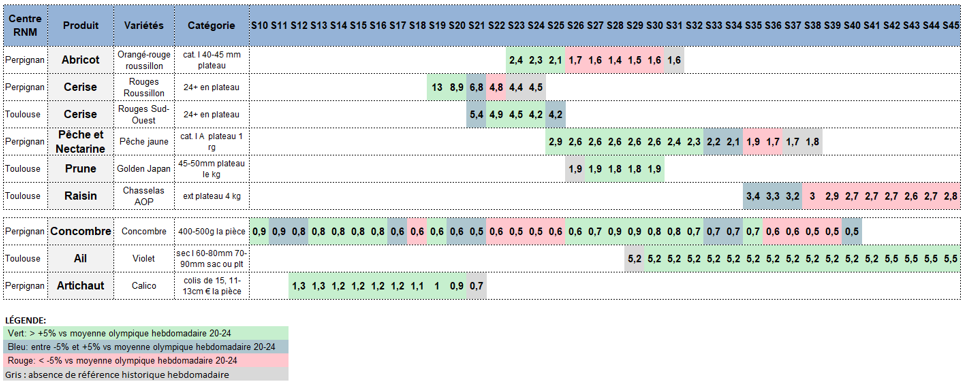

Contrairement aux courgettes, les concombres, qui sont principalement cultivés sous serre ou sous abris, ont connu une nouvelle année favorable. Les volumes de production sont très satisfaisants et le marché est porteur à l’exception de deux périodes plus difficiles en juin et en septembre. De la semaine 23 à la semaine 25 les cotations au stade expéditions oscillent entre 0,46 € et 0,55 € la pièce soit 18 % de moins que la moyenne quinquennale olympique sur cette période. Le même phénomène est constaté en fin de campagne du fait d’une faible consommation conjuguée à la concurrence des pays du Benelux et de l’Espagne qui sature le marché. Les cours chutent entre les semaines 36 et 39 avec deux semaines de crise conjoncturelle au titre de l’article L611-4 du code rural et de la pêche maritime. Pour autant, le bilan économique d’ensemble est positif avec une grande partie de la campagne qui se déroule avec des prix globalement supérieurs à la moyenne.

En abricot, la campagne est mitigée. On retrouve un niveau de production satisfaisant après une année 2024 difficile. Le rendement moyen progresse de 9% par rapport à 2024 et est conforme à la moyenne 20-24 en Occitanie. Les prix ont été globalement favorables en début de campagne. Cependant l’abondance de l’offre en juillet entraîne une chute des prix. Il s’agit d’une conséquence directe du pic de chaleur de juin, qui en accélérant la maturation de l’ensemble des variétés, a perturbé l’étalement habituel de la production pendant la saison de production, générant un pic de production plus accentué. L’état de crise conjoncturelle au sens de l’article L611-4 du code rural et de la pêche maritime est constaté 3 juillet au 18 juillet et du 30 au 31 juillet En fin de campagne les cours repartent à la hausse avec une demande plus soutenue.

Pour les pêches et nectarine, les estimations de production sont en repli par rapport au mois de juin du fait d’une météo estivale variable (pluies excessives et pics de chaleur). Le niveau de productivité est ainsi estimé à 5% au-dessus de la moyenne 2020-2024 et en recul de -3% par rapport à l’année précédente. Au niveau commercial (cf. figure 6) les cours ont été globalement favorables sur une grande partie de la campagne. La situation s’est dégradée vers la mi-août pour atteindre un creux en semaine 36 (1,70€ /kg en Nectarines blanches, cat A). Une situation de crise conjoncturelle au titre de l’article L611-4 du code rural et de la pêche maritime est déclenchée le 1er septembre. Les cours repartent à la hausse en toute fin de campagne (S38).

S’agissant des pommes, les rendements ont été réévalués à la hausse en octobre grâce à une production satisfaisante sur l’ensemble des zones de production régionales. La productivité en Occitanie est ainsi en progression de 5% par rapport à 2024, soit 12% au-dessus de la moyenne 2020-2024. La campagne de commercialisation démarre à des niveaux légèrement inférieurs aux années précédentes.

En melon, comme évoqué dans la note de conjoncture de septembre, la productivité a été en moyenne supérieure à 2024 (+7%) et à la moyenne 2020-2024 (+3%). Toutefois ce résultat d’ensemble masque les nombreux aléas qui ont pu émailler la campagne tant d’un point de vue agronomique que commercial (alternance de grisaille et de fortes chaleurs entrainant une consommation et une production irrégulières avec des périodes de fortes inadéquations entre offre et demande).

Du côté des tomates, la productivité est revue à la baisse au 1er novembre. Les rendements 2025 seraient ainsi proches de ceux de 2024 (+2%) soit 5% au-dessus de la moyenne 2020-2024. Après un début de campagne prometteur la situation s’est dégradée pour les productions plein air qui ont subi les effets des pics de chaleur estivaux combinés à une pression en ravageurs relativement élevée (punaises, mineuses, acariens).

Figure 5- Tendances d’évolution des surfaces et rendements des principaux fruits et légumes en 2025 en Occitanie

La production en Prune est jugée normale par les professionnels. Le commerce est dans son ensemble favorable avec des niveaux de prix équivalent aux années précédentes. Ils sont même supérieurs pour certaines variétés comme la Golden Japan.

En 2025, la production d’Ail rose de Lautrec (IGP) a été très fortement impactée par l’orage du 19 mai. Les cours de cette production sont donc mécaniquement tirés vers le haut par les très faibles disponibilités. Il s’agit d’une année noire pour les producteurs. Pour le reste de la filière régionale de l’ail les cours sont, à ce stade, globalement favorables et supérieurs aux moyennes olympiques quinquennales (cf. figure 6).

Le raisin Chasselas AOP rencontre des difficultés commerciales depuis plusieurs années et 2025 ne fait pas exception à cette tendance. Les cours sont globalement inférieurs à la moyenne olympique quinquennale. La campagne est marquée par de nombreuses actions promotionnelles qui permettent d’écouler péniblement les stocks.

Sources : Estimations SRISET, Agreste, RNM

Figure 6 - Cotations hebdomadaires des principaux fruits et légumes suivis par les centres RNM en 2025 en Occitanie au stade expédition Cotation en € HT (par kg si non précisé) S10 = Semaine N°10

Viticulture : campagne de production et suivi du marché

Campagne de production

La Campagne 2025 démarre de façon assez comparable à celle de 2024. Sur l’ensemble des vignobles de la région, les précipitations du printemps sont relativement abondantes et permettent d’assurer un bon développement végétatif y compris dans les Pyrénées-Orientales qui ont subi des épisodes de sécheresse répétés entre 2021 et 2023. Sur certains secteurs, comme l’an passé, du fait des conditions humides, la pression cryptogamique nécessite une gestion précise et assidue des moyens de lutte. En revanche, cette année aucun épisode de gel massif n’est à signaler.

L’été, marqué par des contrastes très importants entre forts coups de chaleur (fin juin et mi-août) et épisodes orageux, conduit à une grande hétérogénéité des situations avec des impacts significatifs sur les différents vignobles.

Ainsi donc, au 1er novembre, la production viticole 2025 de la région Occitanie s’établit à 10,88 millions d’hectolitres, en repli de -7,2 % par rapport à la campagne précédente et inférieure de -22,5 % à la moyenne décennale. Les rendements comme les surfaces en production sont en baisse, avec plus de 10 000 hectares concernés par le plan d’arrachage en Languedoc-Roussillon.

Dans l’Aude, l’impact de l’incendie des Corbières vient s’ajouter à ces deux effets.

Dans la partie régionale du bassin Sud-Ouest la production est estimée à 1,75 Mhl, niveau en repli de -3,4 % par rapport à 2024 et inférieur de -25,1 % à la moyenne décennale.

Si les rendements sont stables par rapport à 2024, le potentiel de vignes en production a été réduit par le plan d’arrachage, notamment dans le Tarn et le Lot.

Figure 7 : Évolution de la production de vin en Occitanie et en France

Données en Base 100 en 2019 et valeur absolue de l’estimation 2025 au 1er novembre

Prix et marché des vins

Sur le marché du vin en vrac en Occitanie (vins sans IG et vins IGP cf. https://draaf.occitanie.agriculture.gouv.fr/article9743 ), la campagne 2024-2025 se caractérise par une quasi-stabilisation des prix (après plusieurs années de baisse) et une progression sensible des volumes échangés. Toutefois, les prix restent à des niveaux très bas, bien en deçà des moyennes quinquennales et triennales. Sur le marché du Bio les volumes échangés poursuivent leur progression avec +8% par rapport à la campagne précédente mais avec des niveaux de prix toujours faibles. Le suivi des indicateurs nationaux des prix des charges pesant sur les exploitations viticoles au regard des cours des vins en vrac de la région (Figure 8) illustre les grandes difficultés économiques de la filière.

Figure 8 : indices mensuels nationaux des prix des produits agricoles (IPPAP vins) des prix d’achat des moyens de production toutes Otex et viticulture (IPAMPA) et des prix observés sur le marché des vins en vrac en Occitanie (base 100 en 2020)

Sources : Agreste, Estimations SRISET, FranceAgrimer

Grandes cultures

Evolution des surfaces

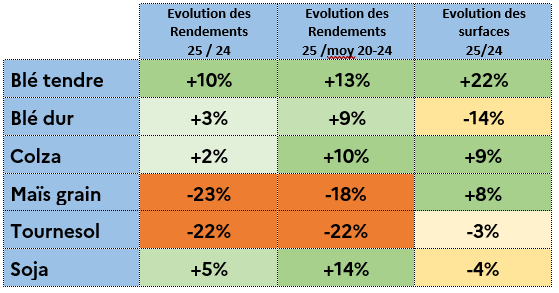

Au 1er novembre les estimations régionales établissent une augmentation des surfaces en grandes cultures de +5% par rapport à 2024. La superficie en céréales (y compris maïs) est en hausse de +4% par rapport à la campagne précédente, celles des protéagineux de +10%, alors que celles des oléagineux baisse légèrement de -1%.

Récolte des cultures d’hiver

Au 1er septembre, les récoltes des cultures d’hiver étaient terminées (cf. note de conjoncture n°2 de septembre 2025). Pour les céréales à paille, les rendements sont bons sur l’Occitanie, plus élevés qu’en 2024, même si le rapport aux références moyennes est variable selon les secteurs.

Récolte des cultures d’été

Les récoltes des cultures d’été, entamées autour du 15 août, ont trainé en raison des intempéries. Au 1er novembre, elles ne sont pas terminées. Les rendements sont dégradés, tout particulièrement en cultures non irriguées.

Le maïs grain présente ainsi des pertes de rendement moyen de -23% par rapport à 2024 soit 18% de moins que la moyenne quinquennale. En Maïs grain non irrigué les pertes sont très importantes avec un rendement régional de seulement 41 q/ha soit 47% de moins que le rendement moyen quinquennale. En Maïs irrigué, la situation est moins marquée avec un rendement 2025 de 98 q/ha soit 7% de moins que la moyenne.

En tournesol, les rendements sont également très en dessous de la moyenne quinquennale (-22%) avec un rendement régional de seulement 16 q/ha. Les parcelles les plus impactées sont celles semées tardivement et celles en floraison lors des pics de chaleur. Les résultats sont hétérogènes en fonction de la profondeur des sols et de la perte de densité suite aux orages du mois de mai. En sorgho, après les mauvais rendements en 2024 (42 q/ha), ceux de 2025 sont estimés à 39 q/ha soit 18% de moins que la moyenne quinquennale.

Seul le soja, soutenu par la sole irriguée, se positionne au-dessus de la moyenne quinquennale (+14%) et du rendement 2024 (+5%).

Figure 10 - Tendances d’évolution des rendements et des surfaces des principales grandes cultures en 2025 en Occitanie

Prix et Marché

Sur la campagne 2024/2025 les prix des céréales ont baissé de façon continue depuis le mois de mars. En septembre 2025 l’indice de prix (IPPAP, cf. figure 9) s’établit 12% en dessous de son niveau de septembre 2024 ce qui représente une baisse de 44% par rapport au niveau de septembre 2022. Les oléagineux résistent mieux avec un niveau de prix en septembre 2025 comparable à celui de l’année passée. Par rapport à septembre 2022, il s’agit tout de même d’un recul de 22%. En parallèle les charges d’intrants pour les exploitations spécialisées en grandes cultures (cf. IPAMPA Otex céréales et oléoprotéagineux, figure 9) ont progressé de 2% sur 1 an. Sur 3 ans un repli des charges d’intrants est tout de même observé à hauteur de 15% ce qui ne compense pas la baisse des prix des productions.

Figure 9 - Indices mensuels nationaux des prix des produits agricoles (IPPAP) et des prix d’achat des moyens de production toutes Otex et céréales et oléoprotéagineux (IPAMPA)

S'abonner