Note de conjoncture 2025 n°1

Cette première note de conjoncture 2025 du SRISET Occitanie dresse le bilan de l’activité agricole régionale au 1er semestre 2025.

Météorologie et ressources hydriques

L’automne 2024 et le début d’année 2025 sont marqués par une anomalie de température moyenne de l’ordre de +1°C en Occitanie.

Le climat est contrasté avec des excès d’eau à l’automne, un hiver doux et un printemps en alternance entre périodes sèches et précipitations.

Le mois de septembre 2024, froid et excédentaire en précipitations (+69mm dans le Sud-Ouest), et le mois d’octobre pluvieux et doux, génèrent un sentiment de morosité, favorisent l’humidité et retardent la récolte des cultures d’été et par ricochet les semis d’hiver.

La fin d’automne 2024 est marquée par la douceur et des déficits de précipitations qui ont permis la réalisation des travaux de semis en céréales à paille dans de relativement bonnes conditions. L’ensoleillement est dégradé et inférieur aux normales de saison.

La fin de l’hiver 2025 est caractérisé par la douceur, avec des températures supérieures de +2°C aux normales en février. On constate également une grande disparité des précipitations avec des excédents records dans le Gard qui affectent la levée des cultures d’hiver.

Le printemps 2025 connaît des températures douces au-dessus des normales de saison. Le régime des précipitations est variable, combinant des périodes de déficit avec des phénomènes d’orages exceptionnels qui ont pu être localement accompagnés de grêle tels que les épisodes du 18 avril sur les Cévennes du 18 mai affectant un secteur touchant la Haute-Garonne, le Tarn et le Tarn et Garonne ainsi que celui du 25 juin sur la frange Ouest de la région.

Au 1er juin, l’indicateur d’humidité des sols (Météo-France) est globalement conforme aux normales sur une grande partie de la région y compris dans les Pyrénées-Orientales. Il est même excédentaire sur le Gard et une partie de l’Hérault.

Sur le Golfe du Lion, le cumul des pluies de février et mars, combiné aux températures douces induit une pression sanitaire forte (maladies cryptogamiques) impactant notamment les céréales à paille et l’arboriculture.

Débutée fin mars, l’implantation des semis des cultures d’été en Occitanie est perturbée par des précipitations et des phénomènes orageux.

Au 1er juin, le niveau des nappes phréatiques est, pour une grande majorité de la région, normal à élevé. Seules les nappes des Pyrénées-Orientales restent dans une situation de déficit extrême.

Sources : Météo France, Agreste, OIEau

Figure 1 : Ecarts aux normales des températures et précipitations dans le bassin Sud-Ouest

")

Figure 2 : Ecarts aux normales des températures et précipitations dans le bassin Sud-Est

")

Prix : suivi des indices nationaux

Depuis plus d’un an les prix des intrants agricoles (IPAMPA, fig.3) sont relativement stables. La fin de la période inflationniste est désormais bien établie et permet un retour à une gestion plus sereine des dépenses dans les exploitations. Ce nouvel équilibre représente tout de même une hausse moyenne de 24% par rapport au niveau de 2020 (IPAMPA –Indice total d’une valeur de 124 en mai 2025).

Depuis le début de l’année 2025, deux domaines connaissent des variations importantes : les engrais et amendements qui enregistrent une hausse sensible de +6% par rapport à décembre 2024 et la catégorie énergie et lubrifiant qui baisse de -12%. On constate également que le niveau atteint par ces deux grands postes de charge par rapport à leur niveau de 2020 est bien supérieur à celui des autres catégories d’intrants. Les engrais et amendements et l’énergie sont aujourd’hui respectivement 52% et 36% plus chers qu’en janvier 2020. Il s’agit de niveaux relativement élevés qui pèsent fortement sur la rentabilité des secteurs qui n’ont pas connu des hausses de prix des productions permettant de compenser cette augmentation des charges depuis 2020.

Du point de vue des prix des produits agricoles, l’indice général (IPPAP, fig.4) s’établi en mai 2025 à 129 points. Il est légèrement supérieur à celui des charges (IPAMPA) et a été relativement stable sur une année. Mais cette apparente stabilité de l’indice général sur un an masque des disparités importantes entre filières.

L’évolution favorable depuis quelques années pour la plupart des productions animales et particulièrement dans les filières ovines et bovines s’est prolongée en 2025 : IPPAP Ovins, IPPAP Gros Bovins, IPPAP Lait avec respectivement +10%, +25% et +7% par rapport à mai 2024. Du côté des porcins, dont les cours sont habituellement plus volatiles, l’oscillation se situe autour du niveau atteint en mai 2025 (IPPAP Porcins = 128). Les prix sont ainsi en légère baisse par rapport à 2024 mais restent sur des valeurs qui permettent globalement de maintenir des niveaux de marge standards pour la filière.

En revanche, pour les filières grandes cultures et viticulture la situation est moins favorable comme le montre l’évolution des indices des prix. Ceux-ci diminuent depuis plusieurs mois pour se situer à des niveaux particulièrement bas en mai 2025, à peine au-dessus des prix de 2020 avec respectivement +1% et +7 % pour le vin et les céréales. Cette situation conduit à dégrader sensiblement les marges des exploitations agricoles pour ces deux grandes filières régionales.

Sources : Agreste-INSEE

Figure 3 : Indices mensuels nationaux des prix agricoles à la production (IPPAP)

Figure 4 : Indices mensuels nationaux et des prix d’achat des moyens de production agricole (IPAMPA)

Fruits et légumes : prévisions de récoltes et suivi de la production

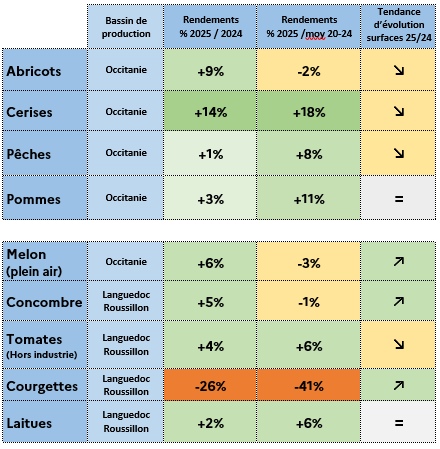

L’année 2025 démarre de façon assez favorable pour la plupart des fruits et légumes suivi en conjoncture par la DRAAF Occitanie. Au premier semestre, la majorité des productions présentait des prévisions de rendement supérieures à 2024 et dans l’ensemble au-dessus des moyennes quinquennales (Fig.5).

Avant l’épisode de canicule de fin juin, qui pourrait remettre en cause certaines de ces prévisions, la saison climatique avait été plutôt favorable avec des niveaux de précipitations au printemps assez proches des normales et des températures douces entre + 1°C et +2 °C au-dessus des normales de saison. A noter toutefois une météo relativement maussade avec un déficit d’ensoleillement très important de janvier à mars sur le Languedoc.

A ce stade de la campagne, la production qui connaît le plus de difficultés est la courgette du bassin Languedoc-Roussillon avec des niveaux de rendement très inférieurs aux moyennes quinquennales (-41%). Cette situation résulte de conditions climatiques particulièrement défavorables pour la courgette depuis le début de l’année avec un déficit d’ensoleillement au printemps et des excès d’eau dans l’est du Languedoc et notamment sur le département du Gard qui concentre une grande partie de la production régionale. Les volumes mis en marché sont toutefois assez importants puisque les surfaces ont très sensiblement augmenté. Cette abondance de l’offre combinée à une consommation en berne non stimulée par une météo maussade (avant la mi-juin) a fait chuter les cours conduisant à plusieurs épisodes de crise conjoncturelle au titre de l’article L 611-4 du code rural et de la pêche maritime.

Concernant les autres productions suivies on note des épisodes orageux accompagnés de grêle qui ont pu impacter de façon marginale les Cerisiers (souvent bien protégés par des filets) dans l’ouest de la région au mois de mai. Le printemps doux et relativement arrosé occasionne également une forte pression cryptogamique (monilia, cloque, mildiou, oïdium) qui touche différentes espèces. Drosophila Suzukii impacte également les cerisiers en particulier au niveau du bassin Midi-Pyrénées. En abricots, en particulier dans le Roussillon, une forte variabilité d’un verger à l’autre est signalée par certains professionnels. Fin juin le pic de production national est atteint, la consommation ne suffit pas à absorber l’offre et les prix connaissent une baisse très importante après un bon début de campagne.

Le 07 juillet l’abricot comme la courgette entrent en crise conjoncturelle. Dans un contexte de faible concurrence internationale, la dynamique de la consommation sera déterminante pour la suite de la campagne.

Sources : Estimations SRISET, Agreste, RNM

Figure 5- Tendances d’évolution des surfaces et rendements des principaux fruits et légumes en 2024 en Occitanie

Fruits et Légumes : suivi des marchés par le RNM

Deux produits sont mis en avant dans cette note : la cerise au stade expédition, suivie par les centres RNM de Toulouse et Perpignan et le concombre au stade expédition suivi par le centre RNM de Perpignan. L’ensemble des produits suivis par les centres RNM d’Occitanie sont disponibles à l’adresse suivante : https://rnm.franceagrimer.fr . A noter, au 07 juillet, l’entrée en crise conjoncturelle au titre de l’article L 611-4 du code rural et de la pêche maritime de l’Abricot et de la Courgette.

La cerise

La campagne 2025 dans le bassin du Roussillon et du Sud-Ouest vient de s’achever (la production de la vallée du Rhône – département du Gard - n’est pas traitée dans cet article).

Dans le Roussillon, la récolte débute avec 15 jours de retard par rapport à 2024, liée à une météo peu ensoleillée et des températures assez fraîches. Dans l’ensemble, les vergers de cerisiers semblent n’avoir pas trop souffert des pluies. Cependant, le mauvais temps perturbe les premières récoltes. Les cueillettes des fruits sous abri commencent fin avril avec une excellente qualité. Les producteurs s’attendent à une meilleure récolte par rapport à 2024, avec des calibres supérieurs. Les niveaux des cours d’eau se sont nettement améliorés, contrairement aux réserves souterraines qui restent très faibles. Les premières marchandises du Roussillon se vendent à des prix historiquement hauts.

La faiblesse de l’offre freine les transactions et la concurrence espagnole est faible (des épisodes de grêle en mai impactent la région de Murcia). Les récoltes diminuent vers la mi-mai, en raison d’un creux inter-variétal et des pluies limitent la cueillette. La pression sur l’offre augmente à l’échelle nationale, notamment pour les petits calibres. Par ailleurs, les conditions météorologiques sont défavorables à la consommation. En fin de mois, la faible demande peine à absorber l’augmentation de l’offre, ce qui oblige à des baisses de prix importantes pour stimuler les ventes. Les prix se stabilisent ensuite malgré la forte concurrence des autres régions. Les gros calibres sont privilégiés.

La campagne s’achève dans le Roussillon après 6 semaines de cotation avec un marché à l’équilibre entre l’offre et la demande.

Figure 6 - Cotation au stade expédition, Cerise rouge Roussillon (26 mm, plateau)

Dans le Sud-Ouest, les orages qui ont sévi sur le secteur de Montauban et Moissac les 2 premiers week-end du mois de mai, provoquent des éclaircissages importants. Les dégâts sont limités car la majorité des vergers sont protégés par des filets. Toutefois, la récolte s’annonce hétérogène en fonction des variétés et des zones de production. La campagne se met en place doucement. Les volumes sont limités. La concurrence du Sud-Est pèse sur les transactions. Les prix démarrent en-dessous de la campagne 2024 à la même époque (5,40€ /kg pour la cerise rouge sud-ouest +24 mm en plateau).

Le marché continue sa mise en place avec de nouvelles variétés. L’activité commerciale est calme tout au long de la campagne, en raison d’une météo fraîche. La concurrence du Sud-Est influence les cours à la baisse. L’éventail variétal s’élargit avec les cerises à chair ferme en plus grandes quantités. Le gros des volumes concernent le calibre +24 mm et, dans une moindre mesure, le +26 mm. Quelques ajustements des cours sont concédés en Burlat afin de fluidifier les sorties. Les disponibilités répondent à une demande peu présente. Les derniers lots de Burlat se négocient avec une nouvelle concession de prix afin d’écouler la marchandise. Avec le retour des fortes chaleurs, la mouche Suzukii est également présente.

Suite à de nouveaux aléas climatiques (grêle localisée par endroit notamment dans le Tarn en semaine 21), les vergers sont touchés mais encore une fois les protections limitent les conséquences.

La fin de campagne dans le Sud-Ouest se précise en troisième semaine de juin avec une activité commerciale poussive Malgré une baisse progressive des apports, la demande est toujours aussi peu présente. Seule la grande distribution permet d’écouler l’essentiel des volumes, les grossistes sont globalement plus frileux. Les cours baissent puis se raffermissent légèrement, notamment en gros calibres, car plus rares, en fin d’exercice (5,20€ /kg pour la cerise rouge sud-ouest +26 mm en plateau en semaine 25 contre 5.80€ /kg en 2024). Quelques problèmes de qualité, principalement liés aux pluies sont à signaler.

Le concombre du Roussillon

Cette conjoncture est un point d’étape sur la campagne en cours. Le démarrage de campagne est caractérisé, début mars, par l’offre importante du Nord de la France. En Roussillon, les volumes sont encore limités et les transactions se font sans réelle pression. Par la suite, le marché s’alourdit progressivement, surtout en calibre 300-400 g, en raison d’une production nationale en hausse et d’une demande peu dynamique.

A l’approche du printemps, l’activité du commerce est hétérogène avec une ambiance pesante sur le marché de gros, notamment sur le calibre 300-400 g. La demande est portée par les engagements. Le commerce est plus actif vers les centrales d’achats que vers les grossistes. En fin de mois, le soleil est de retour en Roussillon et les volumes continuent de s’étoffer. La demande s’active et le commerce se dynamise enfin.

En début de mois d’avril, l’activité du commerce est hétérogène selon les opérateurs. L’offre croît progressivement tout comme la demande avec le retour des beaux jours. Un équilibre commercial est atteint. Les distributeurs basculent sur l’origine France. Par la suite, la concurrence nord européenne exerce une pression sur les prix. Les échanges sont relativement fluides à destination des grandes surfaces. En revanche, la consommation est peu active sur les marchés de gros du fait des vacances scolaires et de la météo peu favorable. Les productions « sous abri froid » (serres non chauffées) démarrent doucement, mais les volumes restent limités. Le marché s’alourdit après le week-end Pascal, surtout sur les marchés de gros. Les disponibilités nationales et européennes pèsent sur les échanges car l’offre est bien supérieure à la demande en cette période de vacances scolaires. Les cours chutent à l’approche d’un pic de production national. En fin de mois, le retour du beau temps stimule la production et la consommation. L’offre est importante sur l’ensemble du territoire français. Les cours s’érodent à nouveau sous la pression des volumes.

Le marché se dynamise en début de mois de mai en raison d’une baisse du volume disponible au niveau national et d’une hausse de la demande avec un temps très chaud et sec. Le marché est néanmoins hétérogène avec un commerce plus difficile vers les marchés de gros. Les actions promotionnelles tirent les prix vers le bas, mais permettent de stimuler les ventes. Par la suite, les apports continuent de se réduire au niveau national et la météo n’est pas favorable à la consommation. Le marché est calme et équilibré. A partir de la mi-mai, la production repart à la hausse avec le début d’un nouveau cycle de production. Les cours se maintiennent difficilement grâce à une demande suffisante de la grande distribution. En fin de mois, la pression de l’offre persiste au niveau national. Les volumes importants du Roussillon mettent la pression sur les prix. La consommation est peu active en raison de la météo instable sur la plupart des régions de l’hexagone. La concurrence des pays du BENELUX est assez incisive. Les commandes des centrales d’achats sont prudentes avant le pont de l’Ascension malgré la hausse annoncée des températures.

Le mois de juin est marqué par des volumes de production que la demande peine à absorber en début de mois. La météo devenant plus favorable, la consommation se redynamise avec des cours qui remontent au niveau de 2024.

Figure 7- Cotation au stade expédition - RNM Perpignan - Concombre 400-500g, pièce

Sources : estimation SRISET, RNM

Viticulture : campagne de production et suivi du marché

Campagne de production

La Campagne 2025 démarre de façon assez comparable à celle de 2024. Sur l’ensemble des vignobles de la région, les précipitations du printemps sont relativement abondantes et permettent d’assurer un bon développement végétatif y compris dans les Pyrénées-Orientales qui ont subi des épisodes de sécheresse répétés entre 2021 et 2023. Sur certains secteurs, comme l’an passé, du fait des conditions humides, la pression cryptogamique est forte et nécessite une gestion précise et assidue des moyens de lutte. A l’image de 2024, le régime orageux des précipitations, entraine une forte variabilité des situations à quelques kilomètres d’écart. En revanche, cette année aucun épisode de gel massif n’est à signaler. Les épisodes de fortes chaleurs de fin mai et juin pourraient avoir des conséquences sur certains secteurs. La suite de la campagne déterminera le potentiel de récolte régional.

**Marché des vins et consommation

En 2024, la consommation mondiale de vin suit la tendance engagée depuis 2018 avec une baisse régulière des volumes : - 3% entre 2023 et 2024 (OIV). Par rapport à 2018 la baisse cumulée atteint -14%. Cette tendance, fortement influencée par le marché chinois, -19,3% entre 2023 et 2024, est présente dans l’ensemble des principaux pays consommateurs à l’exception de l’Italie et de l’Espagne dont les volumes se maintiennent sur les 5 dernières années. En France, la baisse de consommation se poursuit avec -3,6% entre 2023 et 2024.

Dans ce contexte, la baisse de production mondiale et française enregistrée en 2024 soulage le marché et semble permettre d’enrayer la baisse des cours qui sévissait les années précédentes.

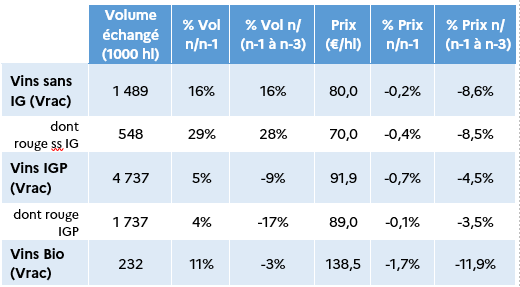

Sur le marché du Vrac en Occitanie (vins sans IG et vins IGP), au 1er mai, on constate une quasi-stabilisation des prix et une progression sensible des volumes échangés par rapport à 2024 à la même date (+8% sur l’ensemble des transactions). Les prix restent à des niveaux très bas bien en deçà des moyennes quinquennales et triennales. Le marché du Bio suit une tendance comparable avec une reprise légèrement plus marquée des volumes échangés et des prix dont la baisse ralentit pour se situer à -1,7% par rapport à la campagne précédente.

La viticulture régionale reste ainsi installée dans une crise structurelle dont les perspectives de sortie ne se dessinent pas à ce jour.

Sources : Agreste, Estimations SRISET, FranceAgrimer, OIV

Tableau 1 : Volumes vrac cumulés et prix moyens Campagne en cours (n) 2024 /2025 en Occitanie

Figure 8 : Indices mensuels nationaux des prix des produits agricoles (IPPAP vins) et des prix d’achat des moyens de production toutes Otex et viticulture (IPAMPA)

Grandes cultures

Evolution des surfaces

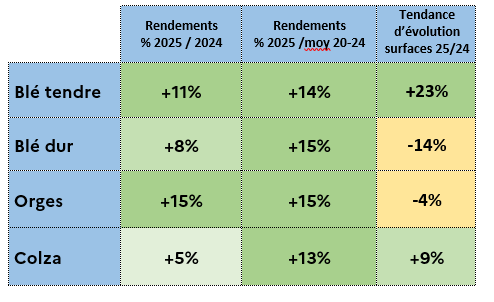

Au 1er juillet les estimations régionales établissent une augmentation des surfaces en grandes cultures de +6% par rapport à 2024. La superficie en céréales (y compris maïs) est en hausse de +5% par rapport à la campagne précédente, celles des protéagineux de +12%, alors que celles des oléagineux baisse légèrement de -1%.

La sole blé tendre augmente très sensiblement de +23% par rapport à la campagne précédente. En revanche, la superficie en blé dur continue de s’éroder avec une baisse de -14% par rapport à l’an dernier. Les surfaces en orges présentent également une baisse de -4%. La sole de colza progresse de +9%.

Concernant les cultures d’été, les surfaces en sorgho et soja seraient en baisse respectivement de 47% et de -4%. La surface en tournesol diminuerait légèrement de -2% par rapport à l’an dernier. La sole rizicole augmenterait de +43%.

Récolte des cultures d’hiver

Au 1er juillet, les récoltes sont en cours et quasiment terminées sur le littoral méditerranéen. Pour les céréales à paille, les rendements sont bons en l’Occitanie, plus élevés qu’en 2024, même si le rapport aux références moyennes est variable selon les secteurs.

Selon les premières estimations, le rendement moyen du blé tendre est en hausse de +11% par rapport à 2024 (et supérieure de 14 % à la moyenne quinquennale). Les volumes collectés en 2025 augmenteraient ainsi de +36 %.

Les rendements en blé dur augmentent de +8% par rapport à la dernière campagne mais compte tenu de la forte baisse des surfaces, les volumes collectés seraient inférieurs de -7% à 2024.

Les rendements du colza progressent de + 5% par rapport à 2024 et de +13% par rapport à la moyenne quinquennale.

Prix payés aux producteurs en Occitanie

Depuis mars 2024, les prix payés aux producteurs d’Occitanie (enquête trimestrielle FranceAgrimer) suivent une tendance comparables à celle des cours nationaux avec une baisse sensible des prix des céréales (les évolutions des prix du blé, du blé dur et du maïs de mars 2024 à mars 2025–fig 9- sont respectivement les suivantes : —6%, -21% et -4%) et une progression des oléoprotéagineux (les évolutions des prix du soja et du tournesol de mars 2024 à mars 2025 –fig 9- sont respectivement les suivantes : +7% et +26).

Sources : Estimations SRISET au 1/07/24 - FranceAgrimer, Agreste.

Figure 9 - Evolution trimestrielle (T) des prix payés aux producteurs en Occitanie 1er juillet 2023 au 31 mars 2025 - FranceAgrimer

Figure 10 - Tendances d’évolution des rendements et des surfaces des principales cultures d’hiver en 2025 en Occitanie

Productions animales et fourrages

Bovins viande : des prix très élevés, un repli des volumes abattus qui se poursuit et des exports de broutards qui repartent

Sur les 4 premiers mois de l’année 2025, avec 27,1 milliers de tonnes équivalent carcasse, la région enregistre un retrait de -3,5% des volumes abattus de bovins entre 2024 et 2025. L’évolution régionale est de +0,9% pour les vaches, de -5,9% pour les génisses et de -1,3% pour les veaux. La diminution des abattages qui se poursuit, continue à tendre le marché et après un repli fin 2024 de quelques semaines dû à une offre à ce moment plus étoffée, le cours de la vache de réforme continue son envolée depuis le début de l’année. La cotation vache de type « P » Grand Sud entrée abattoirs standard (STD) hors SIQO atteint 5,79 €/kg en semaine 20, soit +34% par rapport à 2024. La cotation des veaux de boucherie non élevés au pis (classe U) Grand Sud est de 8,7 €/kg en semaine 25, dépassant de 7% le niveau déjà élevé de l’an dernier à la même période et +20% au-dessus de la moyenne 2020-2022. Les coûts de l’alimentation des bovins se sont stabilisés depuis la mi-2024.

Côté consommation, selon le Kantar Wordlpanel, la baisse de la consommation de viandes de bœuf des ménages français se poursuit de façon assez prononcée en 2025. La baisse des achats de viandes de bœuf de boucherie est de -9,4% sur les 4 premiers de l’année entre 2024 et 2025.

Suite à l’apparition de la maladie hémorragique épizootique (MHE) qui touche l’Occitanie depuis septembre 2023 et de la poursuite de la décapitalisation, les exportations de broutards de 6-18 mois étaient en baisse de -8,3% entre 2022 et 2023 mais semblent se stabiliser suite à la réouverture progressive des marchés depuis octobre 2023. Elles sont finalement en légère hausse de +0,7% entre 2023 et 2024, cette hausse qui se poursuit en 2025, est de +6,5% entre les premiers trimestres 2024 et 2025.

Les épidémies de MHE et de fièvre Catarrhale Ovine (FC08) qui touchent aussi les bovins ont fortement ralenti depuis le début de l’année et plus aucun foyer n’a été détecté dans la région depuis fin mai.

L’arrivée de la FC03, présente surtout dans le Nord-Est de la France, est surveillée et il existe 5 foyers en Occitanie (dans le 31,81 et 82).

La FC01 actuellement présente en Espagne est surveillée également. La vaccination est possible pour toutes ces maladies vectorielles. Par ailleurs, un foyer de Dermatose Nodulaire Contagieuse autre maladie virale qui affecte les bovins, déjà présente en Italie et Sardaigne a été confirmé en Savoie fin juin.

Bovins lait : des volumes en augmentation

Sur les 4 premiers mois de l’année 2025, les volumes régionaux de lait de vache livrés à l’industrie connaissent une progression de +2,7% par rapport à la même période de l’année 2024.

L’agriculture biologique représentait 9% du total livré en 2024 par les producteurs de la région avec 48 millions de litres livrés à l’industrie. Sur les 4 premiers mois de l’année 2025, les volumes de lait de vache biologique livrés à l’industrie par les producteurs de la région sont stables par rapport à la même période de l’année précédente alors que les volumes nationaux sont en

baisse de -8,4%. Les prix du lait bio et conventionnels progressent encore en 2025.

Ovin viande : des abattages d’ovins toujours en baisse et des prix se maintenant toujours très haut

Avec 6,9 milliers tonnes, le volume total d’ovins abattus dans la région est en repli de -4,6% sur les 4 premiers mois de l’année entre 2024 et 2025. Les volumes abattus d’agneaux diminuent de -3,2% sur la même période et ceux des ovins de réforme de -15,3%.

La pénurie de l’offre à l’international et celle des cheptels français se poursuivent, accentuée par les mortalités et la baisse de fertilité des troupeaux engendrées par la dernière épidémie de fièvre catarrhale.

Malgré une tendance baissière depuis la période pascale, le cours de l’agneau se maintient à des niveaux records. Le prix de l’agneau couvert R 16/19 kg Grand Sud est de 10,54 €/kg de carcasse en semaine 25 soit +22% par rapport à 2024, et +54% par rapport à la moyenne 2019-2021. Les prix des aliments pour ovins sont relativement stables depuis un an.

Selon le Kantar Worldpanel, la baisse de la consommation de viandes ovines des ménages français perdure et s’accentue en 2025. De -10,8% entre 2023 et 2024, elle est de -15% sur les 4 premiers mois de l’année entre 2024 et 2025.

Coté sanitaire, pas de nouveau cas de fièvre catarrhale ovine de sérotype 8 (FCO8) ni 3 (FC03) depuis fin mai. Pour protéger le cheptel ovin de France métropolitaine, touché par une surmortalité due à ces maladies en 2024, des vaccins sont disponibles pour toutes ces maladies vectorielles.

Ovins lait : volumes en progression en conventionnel

En 2024, l’Occitanie était la première région productrice de lait de brebis avec 217.7 millions de litres livrés à l’industrie, soit 75% des livraisons nationales. Sur les 4 premiers mois de l’année 2025, les volumes régionaux de lait de brebis livrés à l’industrie connaissent une progression de +1,8% par rapport à la même période de l’année 2024.

L’agriculture biologique représentait 14% du total livré en 2024 par les producteurs de la région avec 30.3 millions de litres livrés à l’industrie. Sur les 4 premiers mois de l’année 2025, les volumes de lait de brebis biologique livrés à l’industrie par les producteurs de la région enregistrent une baisse de 1.2% par rapport à la même période de l’année précédente.

Caprins lait : volumes en baisse en bio et conventionnel

En 2024, l’Occitanie était la 3ème région productrice de lait de chèvre avec 66.9 millions de litres livrés à l’industrie, soit 13% des livraisons nationales. Sur les 4 premiers mois de l’année 2025, les volumes régionaux de lait de chèvre livrés à l’industrie enregistrent une baisse de -2,4% par rapport à la même période de l’année 2024.

L’agriculture biologique représentait 5% du total livré en 2024 par les producteurs de la région avec 3.2 millions de litres livrés à l’industrie. Sur les 4 premiers mois de l’année 2025, les volumes de lait de chèvre biologique livrés à l’industrie par les producteurs de la région enregistrent une baisse de -15,3% par rapport à la même période de l’année précédente.

Porcins : des volumes et des cours stables

Avec près de 35 milliers tonnes, les volumes abattus de porcs dans la région est stable sur les 4 premiers

mois de l’année entre 2024 et 2025. L’évolution était la hausse de +4% entre 2023 et 2024 et en repli de -5% entre 2022 et 2023.

Coté cotation, les cours sont en légère hausse. La cotation du porc charcutiers de classe U Grand Sud est de 2,04 €/kg de carcasse en semaine 25 soit +8% depuis le mois de mars, mais elle reste -7% en-dessous de celle de l’année 2024 et -16% par rapport à 2023. Les prix des aliments pour porcins sont relativement stables depuis un an.

Volailles et palmipèdes gras : des abattages toujours en hausse et une situation sanitaire favorable

Avec près de 6,6 milliers de têtes soit 40% des abattages nationaux, malgré un léger repli en avril, l’effectif régional de canards gras abattus affiche une hausse de +9,3% sur les 4 premiers mois de l’année entre 2024 et 2025 confirmant la dynamique de rattrapage des niveaux d’avant crise, déjà amorcée avec une évolution de +30% entre 2023 et 2024. L’effectif régional de poulet abattus est également en hausse sur janvier-avril de +4% en 2025 par rapport à 2024 et dépasse avec 16,5 millions de têtes, un niveau record non atteint depuis plusieurs années. Entre 2023 et 2024, les abattages avait déjà bondi de 13%.

Après les deux années 2021 et 2022 de contexte défavorable de crise de l’Influenza Aviaire Hautement Pathogène (IAHP), la situation sanitaire s’est fortement améliorée depuis 2023 avec la mise en place des mesures de biosécurité et des campagnes 2023 puis 2024 de vaccination des canards. Le niveau de risque pour l’IAHP est repassé de « élevé » à « modéré » le 21 mars 2025 et il a été abaissé à « négligeable » le 08 mai dernier.

Figure 11- - Indices mensuels nationaux des prix des produits agricoles (IPPAP Gros bovins, Ovins, Lait) et des prix d’achat des moyens de production (IPAMPA Otex Bovins viande, Ovins-Caprins, Bovins Lait)

Fourrages

La pousse de l’herbe au premier semestre est globalement excédentaire au niveau régional avec un bémol pour une partie des Pyrénées orientales, de l’Aude et une région fourragère occupant l’est du Gers et le sud du Tarn-et-Garonne. (fig. 12).

Figure 12- Cartographie des indicateurs de rendement des prairies permanentes calculés par le modèle Isop au 20 juin 2025 par région fourragère

Sources des données – Méthodes

Les informations présentées dans cette publication qui concernent les rendements, les surfaces et les cours des fruits et légumes 2025 sont basées sur des estimations précoces de production établies au plus tard au 01/07/2025, ainsi que sur le travail d’enquête et les données du réseau des nouvelles des marchés (RNM). Les estimations précoces de production sont élaborées par le SRISET à partir de données administratives, du suivi d’un échantillon d’exploitations, et d’informations collectées auprès des correspondants agricoles locaux, des organismes professionnels, des agriculteurs.

Pour en savoir plus

- La rubrique Conjoncture agricole du site internet de la DRAAF Occitanie :

https://draaf.occitanie.agriculture.gouv.fr/conjoncture-agricole-r114.html - La rubrique Conjoncture agricole nationale du site Agreste :

https://agreste.agriculture.gouv.fr/agreste-web/ - La rubrique Météo du site internet de la DRAAF Occitanie :

https://draaf.occitanie.agriculture.gouv.fr/meteo-mensuelle-et-phenomenes-exceptionnels-en-occitannie-a9600.html - Le site du réseau des nouvelles des marchés :

https://rnm.franceagrimer.fr/ - Le site Visionet de FranceAgrimer :

https://visionet.franceagrimer.fr

S'abonner