Bilan de conjoncture Occitanie 2024

Dans la continuité de l’année 2023, les filières grandes cultures et viticulture subissent encore en 2024 une conjoncture particulièrement difficile (récoltes médiocres, conditions de marché défavorables). Les revenus, déjà très bas en 2023, devraient encore fléchir en 2024. Les filières animales bénéficient de prix plutôt favorables, mais les élevages d’herbivores subissent des maladies vectorielles (MHE, FCO), qui affectent la production. Les élevages de canards gras retrouvent en revanche une situation plus normale en 2024 après les épisodes de grippe aviaire de 2020-2023.

Bilan de conjoncture 2024 de la DRAAF Occitanie au format pdf

Météorologie et ressources hydriques

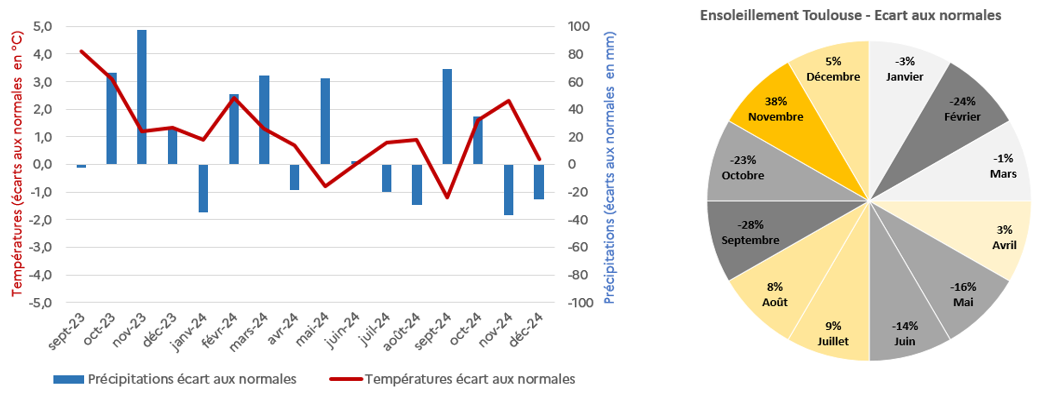

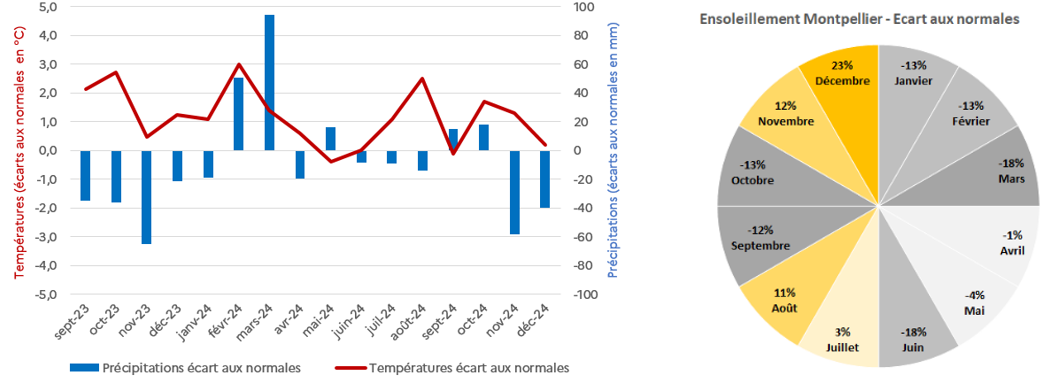

L’automne 2023 et le début d’année 2024 sont marqués par une anomalie de température moyenne de l’ordre de +2°C en Occitanie. Le sud-ouest de la région est largement excédentaire en précipitations sur cette période alors que le sud-est méditerranéen cumule les mois déficitaires jusque fin janvier 2024. Pour des raisons opposées (excès d’eau et sécheresse), ces conditions sont assez défavorables à la mise en place et à la levée des cultures d’hiver sur toute la région. La douceur hivernale impacte certaines espèces fruitières (manque de froid sur abricots) et conduit globalement à une légère avance dans les stades physiologiques au début du printemps. A la sortie du premier trimestre 2024, les Pyrénées-Orientales ainsi que quelques secteurs de l’Aude restent dans une situation de sécheresse extrême.

Le printemps et le début d’été météorologique sont marqués par un temps couvert et humide qui génère un sentiment de morosité assez généralisé qui pèse sur la consommation des fruits et légumes de printemps/été. Cette situation provoque, en outre, une pression phytosanitaire élevée sur de nombreuses cultures. On peut citer le mildiou sur vigne ainsi que différentes maladies cryptogamiques dégradant la qualité et la conservation des récoltes tant en fruits et légumes qu’en grandes cultures. Les excès d’eau et les fortes pluies peuvent également nuire à la pollinisation et conduire à des éclatements de fruits en particulier sur cerises. Le gel et la grêle ont quelques conséquences localisées en particulier sur les productions ne disposant pas de moyens de lutte adaptés. La viticulture lotoise est ainsi particulièrement touchée par l’épisode de gel de fin avril. Les Pyrénées-Orientales et l’Est Audois renouent avec des niveaux de précipitation normaux au printemps, ce qui est favorable à la végétation sans pour autant compenser le déficit structurel qui s’est installé depuis plusieurs années. La situation des nappes phréatiques et l’indice d’humidité des sols au 1er Juillet restent déficitaires des plaines du Roussillon à l’est audois.

A partir de mi-juillet les températures remontent très sensiblement jusqu’à produire un épisode caniculaire de plusieurs semaines de fin juillet à mi-août très marqué au niveau du bassin méditerranéen et plus particulièrement dans sa partie ouest. La productivité de la vigne et celle d’autres productions maraîchères sont impactées par ce phénomène. Cette période s’accompagne de nombreux épisodes d’orages qui conduisent à une répartition très hétérogène des précipitations sur tout le territoire. Des dégâts de grêle localisés sont à signaler sur de nombreux secteurs.

Les mois de septembre et octobre 2024 sont marqués par un excès de précipitations qui est plus fort dans le Sud-Ouest. Cela a pour conséquences de retarder et dégrader la qualité des récoltes des cultures d’été tout en décalant les dates de semis des cultures d’hiver de la nouvelle campagne. Les Pyrénées-Orientales connaissent un mois d’octobre excédentaire en précipitations après un été encore une fois largement déficitaire. La fin d’année permet aux agriculteurs de finaliser les récoltes tardives et de réaliser les derniers semis avec un retard sensible mais dans des conditions globalement acceptables. Dans les Pyrénées, fin décembre, grâce à plusieurs épisodes neigeux, la couverture du massif est globalement excédentaire.

Sources : Météo France, Office international de l’eau, Agreste

aux normales de l'indice d'humidité des sols au 1er juillet 2024")

Prix : suivi des indices nationaux

Après la forte inflation qui a caractérisé ces dernières années, l’heure est à l’accalmie. L’indice général des prix à la consommation enregistre tout de même une hausse de +2% en 2024 sur l’année quand celle-ci était de +4,9% en 2023 et +5,2% en 2022. Les prix à la consommation de l’alimentation et des produits manufacturés sont stables en 2024, ceux de l’énergie conservent une relative instabilité tout en progressant légèrement (+1%). Le secteur des services est en hausse de plus de +2% sur l’année.

Dans ce contexte, les indices généraux (IPPAP et IPAMPA) des prix des produits agricoles et des intrants sont en léger repli depuis un an (figures 7 et 8). L’indice général des prix d’achat des moyens de production recule de -4,4% quand celui des produits agricoles baisse de -2,7%. Cette situation permet de retrouver une relative sérénité dans le pilotage économique des exploitations agricoles. Toutefois, les situations sont très variables en fonction des filières.

S’agissant des principaux intrants (IPAMPA fig.7 et tab. 1), le prix des sources d’énergie, malgré une certaine fluctuation recule sensiblement sur un an (-4,7%). Comparée à l’indice des prix de l’énergie à la consommation, cette baisse dans le secteur agricole s’explique par le mix énergétique en agriculture qui repose davantage sur les produits pétroliers (68% [en tep] en agriculture contre 42% en moyenne nationale) et beaucoup moins sur l’électricité (16% [en tep] en agriculture contre 25% en moyenne nationale) que le mix énergétique national. Les engrais et amendements, l’alimentation animale ainsi que les produits de protection des cultures régressent également de manière significative avec respectivement -17,4%, -4,4% et -1,9% entre 2024 et 2023.

S’agissant des prix des produits agricoles (IPPAP fig.8 et tab.2) leur relative stabilité d’ensemble sur an est le résultat de variations contrastées entre filières.

La filière ovine est en nette progression sur an avec +13,6% pour atteindre un niveau historiquement élevé.

Les bovins progressent très légèrement. Les porcins qui avaient atteint des niveaux historiquement hauts en 2023, sont en net repli depuis la fin de l’été 2024 (-7,4% entre 2023 et 2024). Après des années très favorables, les prix de fin 2024 marquent le retour à des niveaux de marge plus habituels.

Le prix du lait progresse également sur la seconde partie de l’année pour s’établir, en décembre, à un niveau supérieur de +6% à celui de décembre 2023.

Dans le secteur des productions végétales, après une baisse continue depuis le second semestre 2022, le vin progresse légèrement depuis juillet 2024. Il s’établit en décembre au niveau qui était le sien en août 2023 mais la situation de crise que traverse la filière vitivinicole est toujours bien présente. La consommation reste faible et le niveau moyen des prix (IPPAP Vin) en 2024 est en valeur relative celui qui a le moins progressé depuis 2020 (+1,5%) quand les charges ont progressé en moyenne de 25% sur la même période (IPAMPA général).

Les cours des céréales sont globalement en baisse de -12,9% par rapport à 2023. Les oléagineux résistent mieux, en moyenne, que les céréales avec un niveau qui reste quasiment stable sur un an (-0,9%).

Sources : Agreste-INSEE

Années | Indice général | Semences et plants | Energie et lubrifiants | Engrais et amendements | Produits de protection des cultures | Aliments des animaux |

|---|---|---|---|---|---|---|

| 2020 | 100 | 100 | 100 | 100 | 100 | 100 |

| 2021 | 109 | 100 | 121 | 134 | 99 | 109 |

| 2022 | 134 | 105 | 175 | 235 | 103 | 134 |

| 2023 | 131 | 112 | 167 | 175 | 112 | 131 |

| 2024 | 125 | 113 | 159 | 145 | 110 | 125 |

| évolution 2024 /2023 | -4,4% | 0,6% | -4,7% | -17,4% | -1,9% | -4,4% |

Années | Indice général | Céréales | Fruits frais | Gros bovins | Lait | Légumes frais | Oléagineux | Ovins | Porcins | Vins |

|---|---|---|---|---|---|---|---|---|---|---|

| 2020 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 2021 | 111 | 129 | 114 | 107 | 104 | 107 | 145 | 109 | 96 | 106 |

| 2022 | 135 | 183 | 106 | 138 | 124 | 108 | 186 | 119 | 120 | 119 |

| 2023 | 131 | 133 | 112 | 143 | 131 | 119 | 123 | 123 | 144 | 108 |

| 2024 | 128 | 116 | 115 | 144 | 132 | 120 | 122 | 140 | 133 | 101 |

| évolution 2024 /2023 | -2,7% | -12,9% | 2,9% | 0,5% | 0,3% | 1,3% | -0,9% | 13,6% | -7,4% | -6,3% |

Viticulture

Campagne de production

Après une récolte mondiale historiquement basse en 2023, la récolte 2024 s’annonce encore plus faible à seulement 231 Mhl soit le niveau le plus faible depuis 1961. En France, la récolte nationale est en très net repli avec seulement 36 Mhl (-24% par rapport à 2023). La France cède ainsi en 2024 sa place de premier pays producteur mondial à l’Italie.

En Occitanie, après une campagne de production médiocre en 2023, la saison 2024 est particulièrement hétérogène et globalement décevante avec un niveau inférieur à 12Mhl en repli de -9 % par rapport à la campagne précédente et -15 % inférieure à la moyenne quinquennale (figure 9).

Après un printemps relativement arrosé, la principale préoccupation semblait se limiter à la gestion du mildiou qui touchait fortement certains secteurs comme le Gard et le bassin Sud-Ouest. En début de campagne, les prévisions de récolte à l’échelle régionale pouvaient laisser espérer une année « moyenne » voire favorable sur certains secteurs.

Cependant, l’arrivée d’un épisode caniculaire à partir de mi-juillet sur des vignobles affaiblis par plusieurs années de sécheresses successives a, semble-t-il, eu un impact très significatif et engendré une révision à la baisse des volumes qui étaient attendus sur certains secteurs très faiblement arrosés durant l’été (Pyrénées-Orientales, Aude, ouest de l’Hérault).

Ces constats combinés à un régime de précipitations estivales marqué par les orages et donc géographiquement très hétérogène, conduisent à une marqueterie de situations.

Par ailleurs, certains secteurs connaissent cette année quelques épisodes de gel ou de grêle. Les faits les plus marquants sont l’impact du gel de fin avril sur le vignoble du Lot et la grêle qui a frappé le Gaillacois fin août sur près de 300 ha de vignes dont 70 ha très fortement touchés.

Dans le bassin Languedoc-Roussillon la production viticole est estimée à 9,9 Mhl, niveau en repli de -9 % par rapport à 2023 et inférieur de -15% à la moyenne quinquennale. Les Pyrénées-Orientales et l’Aude sont les départements qui régressent le plus avec des volumes de production respectivement inférieurs de -48% et -32% par rapport à 2019 (figure 8). Dans la partie régionale du bassin Sud-Ouest la production est estimée à 2,2 Mhl, niveau en repli de -7 % par rapport à 2023 et inférieur de -19 % à la moyenne quinquennale.

Evolution des surfaces

Entre 2019 et 2024, les surfaces en vigne sont en régression dans la quasi-totalité des départements de la région à l’exception du Gers (+4%). L’Aude, le Gard et l’Hérault baissent de -5%, les Pyrénées-Orientales de -14% (cf. Carte1).

Marché des vins et consommation

Dans un contexte de baisse tendancielle de la consommation mondiale et nationale, les enjeux commerciaux sont existentiels pour la filière viticole régionale (-3,3% entre 2023 et 2024 à l’échelle planétaire et -3,6% en France selon l’OIV).

Le bilan de la campagne 2023/2024 des échanges sur le marché du vrac témoigne de la morosité persistante du marché du vin en particulier pour les vins rouges (cf. Tab 3). Les volumes de vins sous IGP (indication géographique protégée) échangés en vrac sont en repli de -14% par rapport à la campagne précédente. Cette baisse est encore plus forte pour les vins rouges : -20%. A contrario, les vins sans Indication géographique (sans IG) progressent de +12% par rapport à la campagne précédente. Dans le même temps, les transactions portant sur les vins Bio semblent se stabiliser avec une dynamique plus favorable sur la fin de campagne (juin / juillet) même si leur niveau reste très inférieur à la moyenne triennale (-9%).

Du point de vue des prix, la décroissance se poursuit encore en 2024. Seules les IGP « résistent », avec une contraction des prix de « seulement » -5% par rapport à la moyenne triennale. S’agissant des vins sans IG et du Bio, les baisses de prix sont respectivement de -8% et -14% par rapport à la moyenne 2020-2022. A la faveur de stocks en diminution et d’une récolte 2024 faible au niveau régional, national et mondial (récolte mondiale la plus faible depuis 60 ans, OIV) les prix repartent légèrement à la hausse depuis la fin de l’été. Le suivi de l’Indice national du prix du vin (IPPAP Vin, Insee) synthétise cette situation : l’indice a perdu -6% entre janvier et juillet 2024 et progressé de +9% entre juillet et octobre 2024 pour retrouver un niveau qui n’avait pas été atteint depuis juillet 2023.

Une situation économique particulièrement préoccupante

L’accroissement de l’écart entre les indices des prix des produits et des moyens de production (cf. fig 10) illustre la perte de rentabilité de la filière depuis 2022. L’accumulation des difficultés économiques et productives de la viticulture régionale depuis plusieurs années conduit à une situation de crise que l’on peut qualifier de structurelle et dont les conséquences risquent d’être très lourdes dès 2025 d’autant plus que les perspectives commerciales semblent particulièrement défavorables à court et moyen terme (consommation structurellement en baisse, marché de l’export freiné par un renouveau des logiques protectionnistes). De nombreuses défaillances d’entreprises sont à redouter en 2025.

Sources : Agreste, Estimations SRISET, FranceAgrimer

Volume échangé (1000 hl) | % Vol N/N-1 | % Vol N/(n-1 à n-3) | Prix moyens (€/hl) | % Prix N/N-1 | % Prix N/(n-1 ;n-3) | |

|---|---|---|---|---|---|---|

| Vins sans IG (Vrac) | 1 612 | 12% | 12% | 82 | -9% | -8% |

| dont vin rouges sans IG | 525 | 4% | 4% | 73 | -5% | -9% |

| Vins IGP (Vrac) | 5 171 | -14% | -21% | 92 | -5% | -5% |

| dont vins rouges IGP | 1 942 | -20% | -30% | 91 | -3% | -3% |

| Vins Bio (Vrac) | 253 | 8% | -9% | 141 | -10% | -14% |

Grandes cultures

Une petite récolte en céréales à paille, une bonne année en colza

En Occitanie, les conditions météorologiques ont fortement compromis l’implantation des cultures d’hiver en ayant des conséquences très significative sur la sole en céréales à paille. Les surfaces sont globalement en baisse de -15% par rapport à 2023 et même de -20% pour le blé tendre. Les rendements déclinent également par rapport à l’année passée à hauteur de -7%. Ils sont sensiblement inférieurs aux moyennes quinquennales. Ce constat épargne toutefois la zone méditerranéenne dont les résultats sont globalement favorables. A l’échelle régionale, le rendement moyen en blé tendre chute ainsi de -8% par rapport à la campagne précédente pour se situer à -3% en dessous de la moyenne quinquennale. La combinaison des baisses de surface et de rendement en blé tendre conduit à une production de seulement 1,043 Mt de tonne soit 20% en dessous de la moyenne quinquennale.

Ce repli des rendements est toutefois bien moins marqué que dans l’ensemble de la France où certains bassins céréaliers (IDF, Haut de France) enregistrent des diminutions de l’ordre de -20% en blé tendre par rapport à l’année passée.

Dans la famille des cultures d’hiver, le colza tire cette année son épingle du jeu avec des surfaces en hausse de +16% et des rendements qui progressent légèrement par rapport à 2023 (+8% au-dessus de la moyenne quinquennale).

Des récoltes d’automne retardées et dégradées par les conditions humides

Profitant des reports des cultures d’hiver, les surfaces en maïs grain progressent fortement (+ 31 %), après le recul de 2023 consécutif à la sécheresse de 2022. Le sorgho poursuit sa progression et augmente de 80% en 2024. En revanche, le tournesol et le soja sont en baisse de respectivement -5% et -23%.

Les moissons des cultures d’été se terminent tardivement début décembre. Les rendements sont hétérogènes et globalement décevants, particulièrement pour le sorgho (-14% par rapport à la moyenne 2019-2023). Les rendements en tournesol sont en recul de -10% par rapport à 2023. Le soja et le maïs bénéficient de rendements supérieurs aux moyennes 2019-2023, respectivement +5% et +11%. En France métropolitaine, nonobstant une forte disparité entre régions, la moyenne des rendements en maïs grain s’établit +2,7% au-dessus de la moyenne quinquennale.

Qualité des récoltes et hétérogénéité des résultats

Au-delà du bilan quantitatif d’ensemble, deux points complémentaires méritent d’être soulignés pour rendre compte de la campagne 2023 / 2024 :

- 1- une météo capricieuse, marquée par des épisodes orageux très localisés, qui engendre une forte hétérogénéité dans les rendements à des échelles spatiales très faibles ;

- 2- une qualité des productions très variable en fonction de l’état sanitaire des cultures et des conditions météorologiques à la récolte (PS, taux de protéines, taux d’humidité…).

Cotations et prix payés aux producteurs

Dans un contexte concurrentiel (blés russes et ukrainiens abondants et de bonne qualité, maïs américain disponible) les cours des céréales à paille et du maïs subissent une forte baisse sur 2 ans.

Après une légère remontée des cours au printemps 2024, les cotations mensuelles du blé tendre rendu Rouen sont à nouveau à la baisse en juillet et août et se stabilisent autour de 215€/t depuis septembre 2024 alors qu’elles se situaient à 333€/t en septembre 2022.

Du côté des oléagineux, le repli sur 2 années est également sensible mais la tendance reste à la hausse depuis le printemps à la faveur d’une production mondiale en repli (Russie et Ukraine en baisse). Le prix du tournesol rendu Bordeaux a ainsi perdu -13% entre novembre 2022 et novembre 2024 tout en progressant de +39% entre février et novembre 2024 pour s’établir à 554€/t.

Les cours en € courant retrouvent ainsi un niveau proche des moyennes quinquennales, après la forte progression induite en 2022 par le conflit ukrainien. Ceci masque toutefois une baisse en € constant du fait de la forte inflation des moyens de production qui a caractérisé les années 2022 et 2023.

Plus précisément, l’analyse des prix payés aux producteurs de la région Occitanie (fig 12) montre une baisse très sensible des prix depuis un an à l’exception des oléagineux dont les prix sont en constante progression depuis la très forte chute de l’été 2023. Au moment de la récolte 2024 (T1 juillet-septembre), les indices de prix de vente rejoignent la courbe de l’indice des prix d’achat des moyens de production alors que le différentiel était à la faveur des prix de vente depuis deux ans. Cette situation combinée à une année de récolte médiocre laisse augurer des résultats économiques en repli par rapport à 2023 qui présentait déjà un résultat courant avant impôt inférieur de 44% à la moyenne 2018-2022 (RICA Occitanie, Otex Grandes cultures).

Surfaces en agriculture biologique

Depuis 2023, la dynamique d’évolution des surfaces conduites en agriculture biologique (Bio + conversion) s’est inversée. En 2023 la part des surfaces bio en grandes cultures était de 15% alors qu’elle avait atteint un maximum à 16% en 2022. En 2024, la tendance à la baisse semble se confirmer et témoigne des difficultés de la filière Bio qui était pourtant jusqu’ici motrice pour la région Occitanie.

Sources : FranceAgrimer, Agreste, SAA, INSEE, Agence Bio

Prairies et fourrages

En France métropolitaine, la pousse de l’herbe se termine avec un niveau supérieur de 31% à la moyenne quinquennale. Les conditions météorologiques sont restées favorables durant toute l’année avec de fréquents épisodes pluvieux permettant le maintien des sols humides. Toutefois, l’humidité excessive des sols a pu localement perturber l’accès aux prairies et la valorisation de la production.

De même, en Occitanie, la production fourragère annuelle est supérieure à la normale sur la majorité des départements à l’exception de l’Aude et des Pyrénées-Orientales. La pousse de l’herbe est supérieure de +20% par rapport à la normale pour l’Aveyron, le Gard, l’Hérault, le Lot, la Lozère, le Tarn et le Tarn-et-Garonne.

Les conditions climatiques en 2024 sont particulières avec des précipitations orageuses, souvent très abondantes et en moyenne supérieures aux normales. Les épisodes pluvieux sont intenses durant le printemps et l’automne.

La qualité des fourrages est affectée par l’humidité et les excès d’eau. Le caractère orageux des précipitations entraine des situations qui peuvent être très hétérogènes y compris sur de petits territoires. Une période caniculaire touche la région de fin juillet à mi-août. Les pluies présentent un déficit important au mois d’août en zone méditerranéenne, sur les départements du Tarn-et-Garonne et le Lot.

Le bilan de la pousse de l’herbe est globalement excédentaire par rapport aux normales sur une grande partie de la région en 2024. Seuls les Pyrénées-Orientales et les Corbières connaissent un déficit important qui perdure depuis plusieurs campagnes. Ce bilan quantitatif d’ensemble est à modérer d’un point de vue qualitatif. En effet, les excès de précipitations et l’abondance des orages ont rendu les travaux de fauche et de fanage particulièrement complexes en décalant souvent les dates de réalisation par rapport aux optimums agronomiques. La production 2024 se caractérisera donc par une forte hétérogénéité qualitative.

Les niveaux de production des céréales et des protéagineux à destination de l’alimentation animale suivent les mêmes tendances que l’ensemble des grandes cultures. Les céréales à paille comme le triticale ou l’avoine sont en repli par rapport à la campagne précédente. Le rendement du triticale baisserait ainsi de -7% par rapport à 2023 et resterait au niveau de la moyenne quinquennale. Les rendements en féveroles et pois protéagineux sont proches de ceux de 2023 au-dessus des moyennes quinquennales. Le maïs fourrage progresse, quant à lui, très sensiblement, avec toutefois de fortes hétérogénéités en fonction des territoires.

Sources : Agreste – ISOP – météo France – INRAE – estimations SRISET – INSEE

Productions animales

Bovins viande : des exports de broutards stables, des prix élevés et un repli des volumes abattus qui se confirment

En 2024, l’Occitanie se situait au 6ème rang des régions avec 289 milliers de bovins abattus, soit 7% des effectifs nationaux, affichant une baisse de -1,2% par rapport à 2023, contre -8,7% entre 2022 et 2023. L’évolution régionale est de -0,8% pour les vaches, de -2% pour les génisses et de -1,4% pour les veaux. En lien avec la diminution des abattages qui tend le marché, le cours de la vache de réforme a progressé jusque début septembre avant d’entamer un repli puis de se stabiliser à la mi-novembre au-dessus des valeurs 2023. La cotation vache de type « P » Grand Sud entrée abattoirs standard (STD) hors SIQO est de 4,25 €/kg en moyenne sur 2024, soit -6% par rapport à 2023. La cotation des veaux de boucherie non élevés au pis (classe U) Grand Sud est de 8,29 €/kg en moyenne sur 2024, soit +1% par rapport à 2023 et +12% par rapport à la moyenne 2020-2022.

Depuis un an les coûts de productions diminuent sensiblement (cf. fig 14).

Suite à l’apparition de la maladie hémorragique épizootique (MHE) qui touche l’Occitanie depuis septembre 2023 et de la poursuite de la décapitalisation, les exportations étaient en baisse de -8,4% entre 2022 et 2023 mais semblent se stabiliser suite à la réouverture progressive des marchés depuis octobre 2023. Elles enregistrent finalement une légère hausse de +0,3% entre 2023 et 2024.

Selon le Kantar Wordlpanel (KW), la baisse de la consommation de viandes de bœuf des ménages français se poursuit. De -12% entre 2022 et 2021, elle est de -3% entre 2022 et 2023 et encore de -4% entre 2023 et 2024.

Bovin lait : des volumes stables

Entre 2023 et 2024, les volumes régionaux de lait de vache livrés à l’industrie enregistrent une baisse de -0,8%. L’agriculture biologique représentait 9% du total livré en 2024 par les producteurs de la région avec 48 millions de litres livrés à l’industrie soit -1 ,3% par rapport à 2023. Le prix du Lait Bio suit les cours de 2023 et repasse au-dessus du conventionnel depuis juin 2024

Ovins viande : une baisse significative des abattages d’ovins, des prix toujours plus hauts

Avec 18,6 milliers tonnes, le volume total d’ovins abattus dans la région est en repli de -8,7% entre 2023 et 2024. Les volumes abattus d’agneaux diminuent de -8,8% et ceux des ovins de réforme de -11,5%.

La pénurie de l’offre à l’internationale et celle des cheptels français se poursuivent. Les coûts de production et en particulier ceux des aliments ovins se stabilisent voire diminuent depuis un an tout en demeurant cependant bien au-dessus des niveaux d’avant les crises Covid et Ukraine (cf. fig 14).

Selon le KW, la baisse de la consommation de viande ovine des ménages français perdure voire s’accentue. De -15,2% entre 2022 et 2021, elle est de -2% entre 2022 et 2023, mais de -10,8% entre 2023 et 2024.

Le cours de l’agneau n’en finit pas de battre des records. Le prix de l’agneau couvert R 16/19 kg Grand Sud est de 9,72 €/kg de carcasse en moyenne en 2024 soit +13% par rapport à 2023, mais +38% par rapport à la moyenne 2019-2021.

Ovin lait : un léger repli des volumes

En 2024, l’Occitanie est toujours la première région productrice de lait de brebis avec 217,8 millions de litres livrés à l’industrie, soit 75% des livraisons nationales. La production est cependant en baisse de -1,2% par rapport à 2023.

L’agriculture biologique, représente 14% du total livré en 2024 par les producteurs de la région avec 30,2 millions de litres livrés à l’industrie, soit + 0,2% par rapport à 2024.

Caprins lait : des volumes en retrait

Les volumes régionaux de lait de chèvre livrés à l’industrie en 2024 enregistrent une baisse de -3,2% par rapport l’année 2023.

L’agriculture biologique représentait toujours 5% du total livré en 2024 par les producteurs de la région avec 3,2 millions de litres livrés à l’industrie, soit -4,8% par rapport à l’année précédente.

Situation sanitaire MHE et FCO

L’Occitanie est confrontée depuis l’été 2024 à deux épidémies de maladies animales vectorielles transmises par moucheron qui touchent les cheptels bovins et ovins (mortalité, baisse de productivité laitière…).

Les bovins sont principalement concernés par maladie hémorragique épizootique (MHE), présente dans la région depuis octobre 2023 et qui a fait l’objet d’une recrudescence des foyers depuis l’été. Entre le 1er juin et le 12 décembre 2024, 3 438 foyers de MHE ont été recensés en France, dont 40% en Occitanie, principalement dans l’Aveyron, le Tarn et le Lot. La progression de l’épidémie a ralenti depuis la mi-octobre à la faveur d’une baisse des températures.

Il en va de même pour la fièvre catarrhale ovine de sérotype 8 (FCO8), qui est réapparue de manière significative dans tous les départements de la région depuis l’été 2024. Depuis début août, la France est également concernée par un nouveau sérotype de type 3 (FCO3) avec une mortalité très élevée chez les ovins. La FCO3 venue du nord de l’Union européenne touche essentiellement le quart nord-est de la France. Fin 2024, sur les 8 710 foyers recensés dans le pays, seulement 2 se situait dans la région (en Lozère et dans le Tarn-et-Garonne). Afin de freiner la progression de la maladie une zone régulée de restriction des mouvements d’animaux a été mise en place et englobe la quasi-totalité de la région Occitanie. Depuis la mi-novembre, tous les ovins et tous les bovins sont éligibles, à une vaccination gratuite contre la FCO3.

Selon une étude du réseau des Groupements de Défense Sanitaire, ces épizooties de fièvre catarrhale ovine ont eu des impacts sanitaires (morbidité et de mortalité) très variable d’un cheptel à l’autre.

Porcins : des volumes toujours en légère hausse, des cours soutenus

Avec près de 103 milliers tonnes, les volumes de porcs abattus dans la région affichent une hausse +3,8% entre 2023 et 2024. L’évolution était à la baisse de -4,5% entre 2022 et 2023, et de -1% entre 2021 et 2022.

Les cours, au-dessus des hauts niveaux de 2022 et 2023, restent soutenus par une offre restreinte. La cotation du porc charcutier de classe U Grand Sud est en moyenne de 2,09 €/kg de carcasse en 2024 soit -7% par rapport à 2023 mais +10% par rapport à 2022 et +33% par rapport à la moyenne 2019-2021. Les prix des aliments pour porcins se sont stabilisés en 2024.

Volailles et palmipèdes gras : une hausse des abattages et une situation sanitaire revenue à la normale

Avec près de 11,1 millions de têtes, l’effectif régional de canards gras abattus en 2024 affiche une hausse de +30% par rapport à 2023, dépassant les niveaux d’avant crise. Avec 31,1 millions de têtes, l’effectif régional de poulets abattus est également en hausse de +13% par rapport à 2023 et dépasse un niveau record non atteint depuis plusieurs années. Les chiffres du Kantar Worldpanel confirment cette tendance. La consommation de volaille progresse pour la deuxième année consécutive au dépens des achats de viande de boucherie dont la consommation est en repli. La hausse est de +5% entre 2024 et 2025. Elle était de +2% entre 2022 et 2023. Après les deux années (2021 et 2022) de contexte défavorable de crise de l’Influenza Aviaire Hautement Pathogène (IAHP), la situation sanitaire s’est fortement améliorée depuis 2023 avec la mise en place des mesures de biosécurité et des campagnes 2023 et 2024 de vaccination des canards. Le niveau de risque pour l’IAHP est ainsi repassé de « élevé » à « modéré » depuis le 21 mars 2025, plus aucun foyer n’ayant été détecté sur le territoire français depuis le 3 janvier 2025.

Sources : Agreste, BDNI, KantarWorldpanel-FranceAgrimer, GDS France, Enquêtes abattoirs, Enquête mensuelle laitière, Estimations SRISET.

Fruits et légumes : suivi de la production

Après un printemps particulièrement maussade avec le mois de mai le plus pluvieux que la France ait connu depuis 2013, la grisaille se poursuit sur une grande partie de la région au début de l’été. Ceci conduit à un sentiment de morosité qui pèse sur la consommation des fruits et légumes. A partir de la mi-juillet, l’ensoleillement revient au niveau des normales ce qui est favorable à la consommation. La canicule qui frappe l’ouest du bassin méditerranéen à cette période impacte potentiellement certaines productions (melon, courgette, concombre…). Différents épisodes orageux se succèdent tout au long du printemps et de l’été avec des conséquences qui restent toutefois ponctuelles.

Plusieurs phénomènes modèrent les niveaux de productivité au cours de la saison :

- le manque de froid hivernal impacte notamment les abricotiers et les salades ;

- les fortes pluies altèrent la pollinisation (pommier, abricotier, courgette…) et peuvent produire des fruits gorgés d’eau de faible qualité comme sur courgette. Ces conditions vont jusqu’à produire des éclatements de baies en particulier sur les cerises (non protégées par des filets). Dans cette humidité ambiante, les maladies cryptogamiques pèsent globalement sur la qualité des récoltes de nombreuses productions ;

- les fortes variations de température induisent quant à elles des chutes physiologiques, constatées notamment sur pêchers et pommiers ;

- certaines pressions de ravageurs sont difficiles à maîtriser comme les pucerons sur pommiers.

S’agissant des principales productions de fruits et légumes suivies au niveau régional par le SRISET en conjoncture, comme chaque année, la situation est variable en fonction des espèces.

La production des tomates a connu une situation estivale assez favorable après un printemps mitigé qui était fortement marqué par les pluies, la fraîcheur et le déficit d’ensoleillement (rendement stable par rapport à 2023).

Pour les courgettes, la situation se détériore en fin de campagne et le rendement 2024 est très nettement inférieur à celui de 2023 (-18%). Cette situation difficile se combine avec une faible consommation qui entraine une chute des cours, allant jusqu’à une situation de crise conjoncturelle (article 611-4 du code rural) sur la seconde moitié du mois d’août.

La situation est contrastée en pomme dont le rendement moyen se rapproche tout de même du très bon niveau de 2023 mais avec une productivité qui est très hétérogène en fonction des variétés.

Le melon connaît une campagne contrastée. La météo perturbe les calendriers de production et dégrade les rendements par rapport à l’année 2023 (-7% en melon plein air avec une forte hétérogénéité d’un territoire à l’autre). La demande coïncide avec l’offre jusqu’à fin août et permet de maintenir des niveaux de prix comparables à ceux de la moyenne olympique. La fin de campagne est impactée par une météo très défavorable qui fait chuter la demande et les cours.

L’abricot, notamment dans le Gard, comme dans toute la vallée du Rhône, est particulièrement touché avec un rendement en baisse de -21% par rapport à 2023 qui se cumule avec une diminution des surfaces (-4%).

En Cerise, les conditions agro-météorologiques du début 2024 (absence de gel printanier, bonne floraison, précipitations normales au printemps) laissaient espérer une relativement bonne récolte. Toutefois, les excès de pluie à maturité combinés aux ravageurs relativement abondants conduisent à des pertes significatives tout au long de la chaîne de production / commercialisation (éclatement, problème de conservation, écarts de tri). In fine les rendements progressent légèrement par rapport à 2023 (+3%) mais avec une qualité très variable. Le manque de consommation impacte la fin de campagne et fait chuter les cours.

Pour les Pêches et nectarines, la campagne de production est relativement favorable avec des rendements moyens en hausse de +8% par rapport à 2023. On constate des problèmes de qualité (vent, précipitations, ravageurs…). Au fur et à mesure de la campagne, la capacité de production va s’avérer rapidement supérieure à la capacité d’absorption du marché ce qui va conduire à des cours relativement bas qui ne se rétabliront qu’à la fin de la campagne, aidés par l’effet « JO » et le retour des chaleurs.

En concombre les rendements sont en très léger repli par rapport à 2023 (-2%) suite à l’impact de l’épisode caniculaire. L’année est cependant dans son ensemble très favorable en production et en commercialisation (cours soutenus sur l’ensemble de la campagne).

Sources : Estimations SRISET, Agreste, RNM

Fruits et Légumes : suivi des marchés (RNM)

Dans ce bilan de conjoncture 2024, sont présentés 3 produits suivis au stade expédition (pêche et nectarine du Roussillon, prune et ail) par le Réseau des nouvelles des Marché (RNM) d’Occitanie. D’autres synthèses annuelles sont disponibles sur le site internet de la DRAAF Occitanie pour les principaux produits suivis au stade expéditions (cerise, abricot, artichaut, salades, concombre) : https://draaf.occitanie.agriculture.gouv.fr/conjoncture-agricole-r114.html

Des bilans nationaux sont également disponibles sur le site internet du réseau des nouvelles des Marchés : https://rnm.franceagrimer.fr/

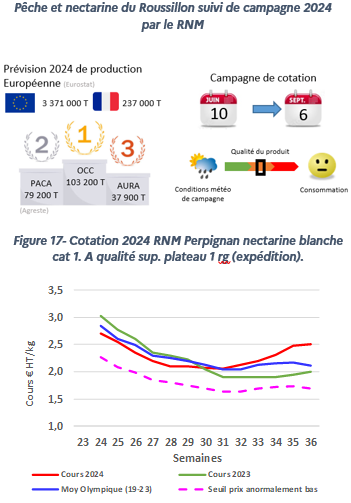

Pêche et nectarine du Roussillon

2024 est marquée par une production supérieure à la capacité d’absorption du marché. Elle est en hausse, comme dans la majorité des bassins de production européens.

La première moitié de la campagne est très difficile avec un pic de production précoce. Les pluies fréquentes et les températures fraiches limitent la consommation, réduisent le taux de sucre et augmentent l’impact des ravageurs. Les écarts de tri sont importants surtout lors de stockages longs.

Le commerce s’améliore en août avec l’arrivée des chaleurs estivales. Les hautes températures accélèrent aussi la récolte qui s’achève précocement en pêche.

La saison se termine avec des cours très hauts. Bien que quelques pluies garantissent une alimentation en eau suffisante durant l’été, les niveaux des nappes phréatiques sont toujours inquiétants.

A noter : la loi AGEC a perturbé la commercialisation des petits calibres avec l’interdiction de la vente en barquette.

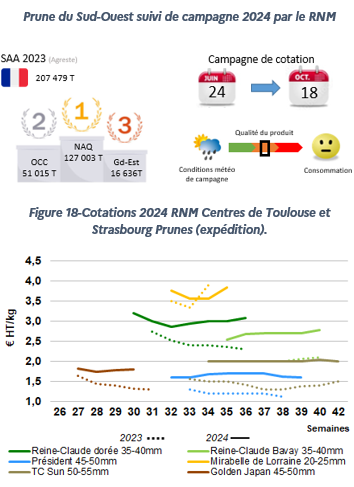

Prune du Sud-Ouest

Les conditions météorologiques pluvieuses viennent perturber la commercialisation. Les pluies ont sévi par intermittence de juin à septembre occasionnant parfois quelques soucis de qualité. Pour autant, la prune a trouvé facilement sa place sur les étals et les transactions se sont faites sous de meilleurs auspices.

En fin de campagne, malgré des volumes encore conséquents notamment en TC-Sun, les variétés tardives profitent d’un écoulement plus fluide favorisé par un climat plus doux.

La période estivale est marquée par un flux régulier des transactions notamment vers la Grande Distribution mais le temps reste maussade et n’encourage pas la consommation. L’enchainement variétal se poursuit avec les variétés gustatives comme la Reine-Claude dorée et la Mirabelle de juillet jusqu’à août. Septembre marque un regain d’activité avec la reprise des collectivités ainsi que le retour du beau temps.

Les volumes sont bien présents fin septembre notamment en TC-Sun avec des transactions qui restent fluides. Certains lots apparaissent avec une maturité quelque peu avancée mais cela n’impacte pas les réapprovisionnements réguliers vers les centrales d’achat.

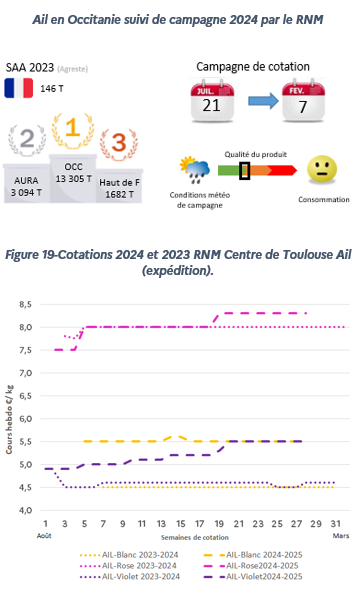

Ail en Occitanie

Durant cette campagne, les cours évoluent peu et sont plutôt similaires à ceux de la campagne précédente. Le rose est le seul à être légèrement plus élevé. La campagne est marquée par des de pluies importantes lors de la récolte et du séchage.

Les volumes commercialisés restent sur les standards d’une année classique. Les différentes couleurs sont représentées de manière significative. En blanc, les rendements sont hétérogènes selon les bassins de production et les variétés, et la coloration tend plus sur du café au lait que sur du blanc nacré. En violet, les rendements sont globalement bons, avec une coloration et des calibres moyens répondant parfaitement aux standards de commercialisation. Pour le rose, les rendements sont supérieurs à l’année précédente avec également une très belle coloration et une bonne représentation de l’ensemble des calibres.

Le commerce tout au long de la campagne reste globalement linéaire avec des sorties dans l’ensemble plutôt correctes. Le violet tire son épingle du jeu grâce à une qualité irréprochable et une concurrence, notamment de l’Espagne, moins présente qu’à l’accoutumé. En effet, la concurrence internationale principalement incarnée par l’Espagne et l’Argentine n’a pas eu autant d’impact durant cette campagne que lors des campagnes précédentes. Les raisons sont diverses et concernent surtout la qualité globalement médiocre et des volumes disponibles limités.

Sources : RNM, FranceAgrimer, Agreste.

Sources des données – Méthode

Les informations présentées dans cette publication qui concernent les rendements, les surfaces et les cours des fruits et légumes, des grandes cultures et de la viticulture en 2024 sont basées sur des estimations précoces de production, ainsi que sur le travail d’enquête et les données du réseau des nouvelles des marchés (RNM). Les estimations précoces de production sont élaborées par le SRISET à partir de données administratives, du suivi d’un échantillon d’exploitations, et d’informations collectées auprès des correspondants agricoles locaux, des organismes professionnels, des agriculteurs. Ces données sont ensuite consolidées pour établir la statistique agricole annuelle. Les données antérieures à 2024 sont celles de la statistique agricole annuelle publiée sur le site internet Agreste (MASA / SSP) ainsi que sur le site internet de la DRAAF Occitanie.

Pour en savoir plus

La rubrique Conjoncture agricole du site internet de la DRAAF Occitanie

La rubrique Statistique agricole annuelle du site internet de la DRAAF Occitanie :

La rubrique Conjoncture agricole nationale du site Agreste :

Le site Visionet de FranceAgrimer :

Le site de l’INSEE :

La plateforme épidémiosurveillance et bien-être animal, enquête FCO-3 et FCO- 8 2024

Les pages économie et conjoncture de la chambre régionale d’agriculture d’Occitanie

S'abonner